IESE Insight

Las pymes pierden competitividad frente a la gran empresa

La crisis se ha cebado en las pymes españolas, que han perdido un tercio de sus ventas, mientras que las grandes compañías han salido casi indemnes.

La crisis ha castigado con dureza a las pymes españolas, que entre 2007 y 2014 perdieron competitividad frente a la gran empresa.

Mientras las compañías de mayor tamaño lograron mantener su facturación, las ventas del conjunto de las pymes se redujeron un 32% en ese periodo. En facturación por empleado, las pymes descendieron un 8% y las grandes aumentaron un 10%. La media de empleados en las grandes empresas creció un 7%, mientras que en las pymes se contrajo un 27%.

Estos son algunos de los datos del Business Barometer Back to Basics (Barómetro B4), que analiza los estados financieros de más de un millón de empresas en España durante los ocho años de la crisis, de 2007 a 2014.

El estudio, que se actualizará anualmente, ha sido diseñado y conceptualizado por los profesores del IESE Eric Weber y Miguel Ángel Ariño, junto con Pedro Tort-Martorell, director de Informa D&B, y Ricard Puigferrat y Carmen Coll, de Back To Basics Management.

A mayor tamaño, más capacidad de adaptación

Según este barómetro, las empresas grandes perciben y reaccionan con mayor rapidez y, por tanto, son más elásticas a las fluctuaciones del mercado, mientras que las pymes se ven penalizadas por su propia falta de estructura y medios.

Aunque se observa una caída de las ventas netas de un 16% entre 2007 y 2014, este retroceso afectó de modo muy distinto a las grandes y pequeñas empresas. Las primeras lograron mantenerse estables, en parte gracias a hacerse con un 10% de la cuota de mercado de las pymes, mientras que las segundas vieron cómo desaparecían un tercio de sus ventas.

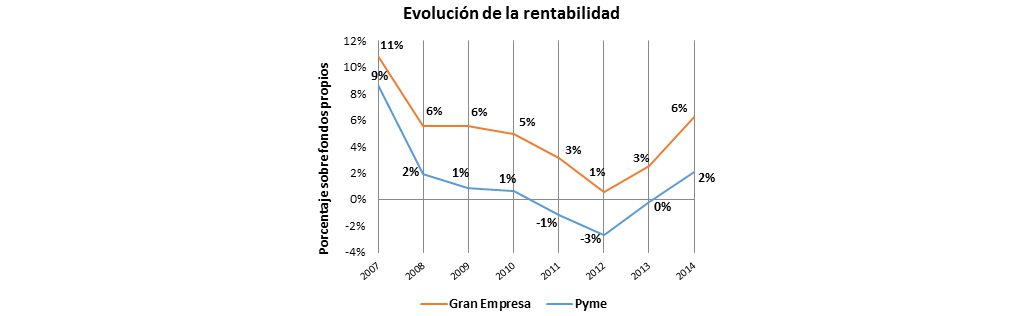

Por otra parte, en tanto que la rentabilidad de la gran empresa se redujo cinco puntos porcentuales, la de las pymes bajó siete, con pérdidas en 2011, 2012 y 2013.

El estudio refleja un cambio estructural de la economía española: la reconversión de pequeñas empresas en otras estructuras de mayor tamaño, para así adaptarse mejor a las circunstancias económicas.

A menor tamaño, mayor destrucción de empleo

En el periodo analizado se perdieron un 21% de los puestos de trabajo, con una caída mucho más acusada en las pymes (un 27%, lo cual equivale a 1,5 millones de personas) que en las grandes empresas (un 8%, que corresponde a 200.000 personas).

El tamaño de las plantillas aumentó un 7% de media en las grandes compañías y cayó un 27% en las pymes, en las que además la facturación por empleado descendió un 8%, frente a un aumento del 10% en las empresas de gran tamaño.

En cuanto a las retribuciones, tuvieron una evolución proporcional a las ventas. La media de salario por empleado en todos los segmentos subió por debajo del IPC, con un crecimiento anual de un 1% para las pymes y del 2% para las grandes empresas. Como consecuencia, la diferencia en la retribución media anual entre unas y otras ha pasado de 10.000 euros en 2007 a 12.000 en 2014.

Redistribución geográfica

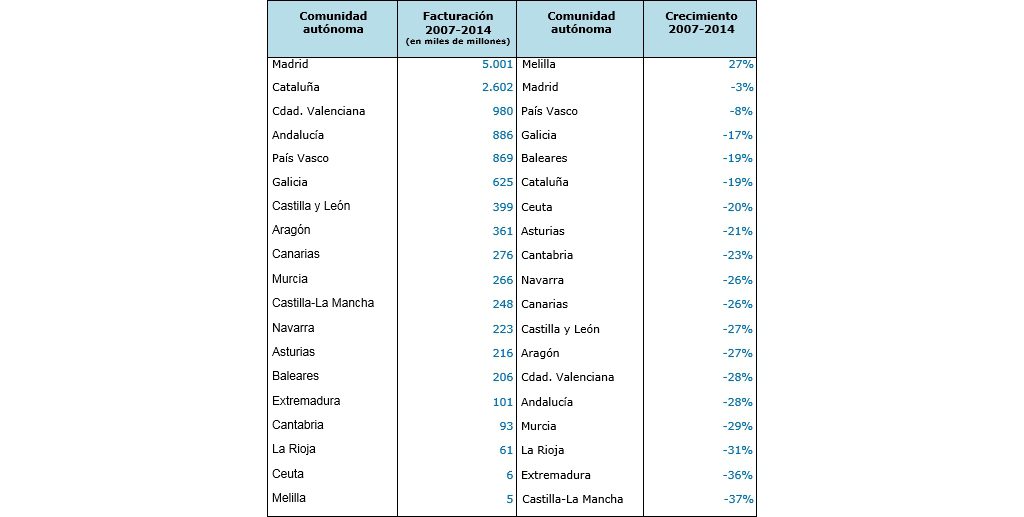

La caída de la facturación se repartió de forma muy distinta entre las comunidades autónomas tractoras (Madrid, País Vasco, Cataluña, Cantabria, Asturias, Galicia, Comunidad Valenciana, Baleares y Andalucía) y las menos activas.

Y dentro de las primeras se observan también diferencias destacables entre Madrid y País Vasco con el resto. Mientras la facturación bajó en las dos primeras un 3% y un 8% respectivamente, todas las demás tuvieron porcentajes de caída superiores al 16%, incluida Cataluña, con un descenso del 19%.

El 72% de las empresas se concentran en cuatro comunidades autónomas (Cataluña, Madrid, Comunidad Valenciana y País Vasco). Madrid y el País Vasco tienen el mayor porcentaje de grandes compañías, que tienden a acumularse cada vez más en la comunidad madrileña.

En cuanto al empleo, las comunidades autónomas menos activas sufrieron una reducción del 34%, muy superior a la media nacional, mientras que las tractoras tuvieron un descenso del 19%.

Además, estas últimas acumulan más del 80% de la población empleada en todo el territorio, un porcentaje que ha aumentado dos puntos entre 2007 y 2014.

Los sectores asistencial y primario, las claves del futuro

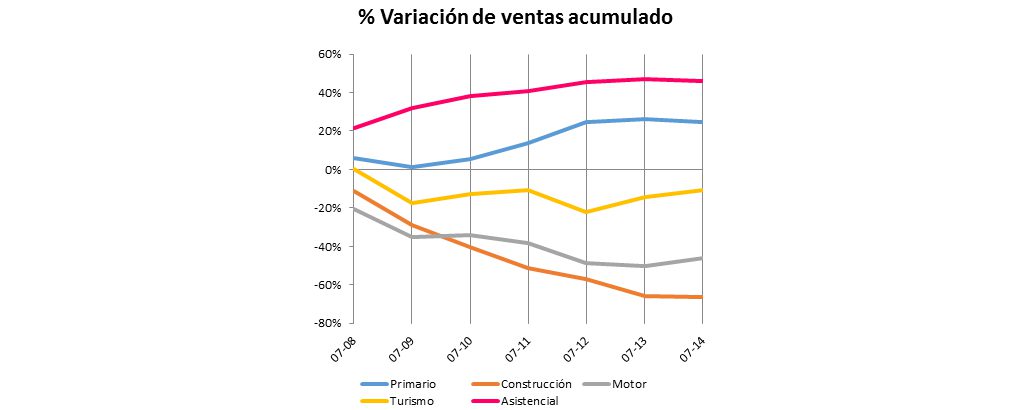

El sector sanitario-asistencial y el primario (agricultura y ganadería) presentan crecimientos claros en su facturación, sobre todo en los últimos ejercicios del periodo analizado, y desde luego muy por encima de la media, que decreció un 16%. Entre los que más retrocedieron se encuentran algunos sectores de fabricación y extractivos.

El sector turístico siguió una evolución muy parecida a la media, aunque algunos puntos por encima, mientras que construcción y motor sufrieron caídas vertiginosas.

El sector de la construcción facturó en 2014 un 67% menos que en 2007, un dato "preocupante" según los autores porque, como motor histórico de la economía española, arrastra a otros sectores dependientes del mismo.

Por su parte, la industria del motor fue cayendo hasta 2013, con una pérdida del 37% de la facturación respecto a 2007. Aunque en 2014 se recuperó un 5%, no hay datos suficientes para determinar si se trata de una recuperación coyuntural o un cambio de tendencia.

Según el estudio, un nuevo sector que convendría potenciar es el turismo asistencial, que aglutina el potencial del sector turístico con un sector en alza, como es el sanitario-asistencial. Las condiciones de inestabilidad y riesgo de los principales competidores favorecen y "debieran animar al sector a dar este paso de calidad", aseguran los autores.

El único sector que no destruyó empleo fue el primario, con un crecimiento del 2%, y el segundo con mejor comportamiento fue el de los servicios, con una tímida caída del 1%. A gran distancia se encuentran el comercio y la industria, con retrocesos del 15% y del 44%, respectivamente.

Sobre la investigación

Para realizar el Barómetro B4 se han analizado las cuentas anuales de 1,2 millones de empresas españolas desde el año 2007 hasta el 2014, procedentes de la base de datos SABI de Informa D&B. El análisis se ha centrado en tres ámbitos: dimensión empresarial, comunidades autónomas y sectores de actividad.

El principal objetivo es identificar sectores con capacidad de tracción en el tejido empresarial. A partir del análisis de las tendencias en el periodo de estudio, el barómetro pretende identificar las medidas que han permitido a empresas o sectores recuperarse o salir fortalecidos de la crisis, y que podrían trasladarse a otros casos.