IESE Insight

Perspectivas económicas en la nueva era Trump

Con la reciente investidura de Donald Trump, el mundo se prepara para cambios económicos y políticos que redefinirán las reglas del juego.

La llegada de Donald Trump a la presidencia marca el inicio de una nueva etapa en la que Estados Unidos busca consolidar su influencia económica y política a nivel global. Su administración, caracterizada por un enfoque proteccionista y un uso estratégico de la economía como herramienta de poder, plantea importantes retos para China y Europa. El profesor del IESE Jordi Gual analiza cómo esta nueva configuración podría impactar en las empresas, los mercados y las economías de todo el mundo.

De la geopolítica a la geoeconomía

La historia económica reciente puede dividirse en tres grandes etapas. Tras la Guerra Fría, el período de 1989 a 2016 estuvo marcado por la desregulación financiera y el auge del comercio internacional, culminando con la entrada de China en la Organización Mundial del Comercio (OMC). Esta era de globalización benefició tanto a Estados Unidos como a China, consolidándolos como las principales economías del mundo.

Sin embargo, desde 2016, el escenario económico ha cambiado. Hemos entrado en una nueva etapa caracterizada por el proteccionismo y una rivalidad entre las dos potencias. Este período, que recuerda la tensión entre Estados Unidos y la Unión Soviética durante la Guerra Fría, ha transformado el capitalismo global, alejándolo de un modelo liberalizado hacia uno con una mayor intervención estatal.

La administración de Donald Trump simboliza esta transición hacia una “geoeconomía”, donde la economía no solo financia el poder militar, sino que se convierte en un instrumento político en sí mismo, analiza Gual. En lugar de un marco internacional acordado, prevalecerá la ley del más fuerte, en este caso Estados Unidos, seguido de cerca por China. Este nuevo mundo geoeconómico recuerda a los imperios del pasado, donde los países periféricos actuaban como satélites de las grandes potencias.

El poder económico de los grandes bloques –Estados Unidos, China y, en menor medida, Europa– depende del tamaño de su mercado interior y el poder adquisitivo de la población; su cuota de mercado en sectores estratégicos, como tecnología, energía y ciencias de la vida; la presencia global de sus empresas; y su dominio de los mercados de capitales, donde Estados Unidos mantiene una clara ventaja gracias a su capacidad para atraer fondos de todo el planeta y al papel central del dólar como moneda de reserva internacional.

La administración Trump ha intensificado el uso de medidas económicas como herramienta de poder político, advierte el profesor del IESE. Ejemplos de ello incluyen las restricciones a Huawei y la imposición de aranceles y normativas que buscan proteger sectores clave de la economía estadounidense. Esta tendencia también se observa en otros países, incluida China, que ha utilizado su posición en la OMC para beneficiarse del acceso a mercados extranjeros mientras protege su mercado interior.

Europa, por su parte, se enfrenta a retos muy significativos. Sigue dependiendo de terceros en sectores críticos como la energía y la tecnología, y carece de un alineamiento entre sus políticas comercial, industrial, de defensa y exterior, lo que limita su capacidad de competir con Estados Unidos y China. Gual subraya que la única solución viable para Europa es avanzar hacia una mayor integración, formando los “Estados Unidos de Europa”, lo que le permitiría defenderse de manera razonable ante las presiones externas.

Impacto en la economía global

La economía mundial se encuentra en un momento de transición. Tras la recuperación post-COVID y el ciclo de subidas de tipos de interés para controlar la inflación, persisten incertidumbres sobre si la inflación está verdaderamente vencida y cómo las políticas de Trump influirán en la economía global. Aunque tanto la Reserva Federal como el Banco Central Europeo habían planeado reducir los tipos en 2025, la continuidad de medidas proteccionistas y expansivas podría complicar este escenario.

Según el Fondo Monetario Internacional, el crecimiento global se mantendrá en torno al 3,3%, pero con diferencias marcadas entre economías desarrolladas (1,8%) y emergentes (4,2%). Mientras países como India destacan por su dinamismo, China enfrenta una desaceleración debido a la prolongada digestión de su burbuja inmobiliaria. Estados Unidos, por su parte, sigue creciendo por encima de su potencial gracias a un déficit fiscal elevado –del 6%, peor que la media de las últimas décadas– que estimula la demanda.

En Europa, la situación es menos optimista. Aunque la inflación subyacente se ha moderado, la región se enfrenta a un crecimiento anémico y una falta de cohesión política que dificulta una respuesta coordinada a los desafíos globales. España, por su parte, aunque crece al 3,1%, lo hace impulsada por el gasto público y el crecimiento de la población, sin un aumento significativo en la productividad, puntualiza Gual.

Escenarios futuros

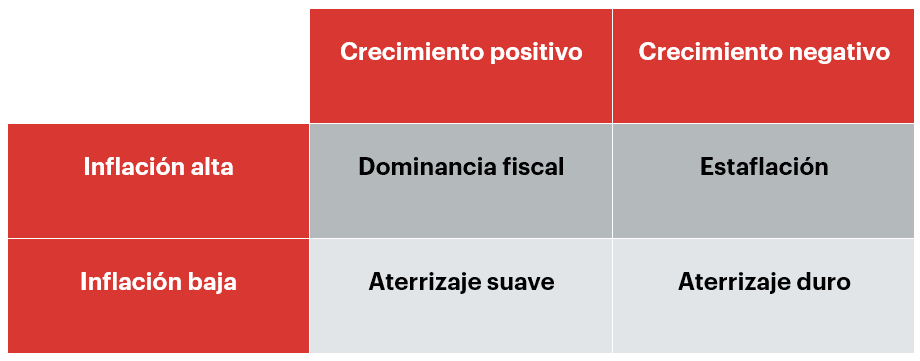

Para analizar la evolución de la economía, Gual recurre a los cuatro escenarios en los que se sitúan los países en función de si experimentan un crecimiento positivo o negativo y si su inflación es alta o baja:

- Estados Unidos. La economía americana se encuentra en una situación de dominancia fiscal. Sigue creciendo por encima de su potencial, impulsada por un déficit fiscal que le permite mantener altos niveles de inversión y consumo. La reciente promesa de Trump de extender las reducciones fiscales de 2018 podría mantener la demanda, pero también profundizar el déficit. Aunque la inflación se ha moderado, sigue por encima del objetivo del 2% de la Reserva Federal. A corto plazo, esta situación podría generar turbulencias en unos mercados financieros que viven momentos de euforia, especialmente si los tipos de interés suben en lugar de bajar.

- China. El gigante asiático se enfrenta una situación de deflación, con exceso de oferta, una demanda interna débil y muchas empresas en dificultades. Sin embargo, la capacidad del gobierno chino para intervenir y su red de relaciones comerciales globales ofrecen cierta estabilidad. El apoyo fiscal del gobierno central y la depreciación del yuan podrían sostener la posición exportadora, pero con el riesgo de provocar aún un mayor enfrentamiento con EE. UU.

- Europa. Cercana a la recesión, la región se enfrenta a un crecimiento anémico y una inflación moderada. Alemania ha estado en situación de estanflación (recesión con inflación aún alta), mientras los países del sur de Europa muestran mayor vigor tras su recuperación del COVID-19. Aunque el Banco Central Europeo ha mostrado su inclinación a bajar los tipos de interés, ello conllevaría la depreciación del euro frente al dólar si los tipos americanos se mantienen altos.

- España. Aunque crece al 3,1%, no ha se han producido mejoras en productividad y es un crecimiento en extensión, no en intensidad. La presión fiscal al alza y la falta de inversión privada son preocupantes. Pese a ello, el aumento de la competitividad exportadora y la atracción de inversión extranjera tras la crisis del euro de 2012 han ayudado a reducir el endeudamiento neto del país. Como Estados Unidos, el país vive un momento de dominancia fiscal. Sin embargo, a diferencia de EE. UU., no dispone de una moneda que tenga el poder del dólar y que la pueda emitir a voluntad.

El futuro, sentencia Gual, dependerá de cómo cada región afronte estos retos. Mientras Estados Unidos parece seguir apostando por la expansión fiscal, China confía en su capacidad de intervención, y Europa se encuentra en la necesidad urgente de progresar en su unificación política para fortalecer su posición.

Fuente: Jordi Gual impartió la sesión Perspectivas económicas en la nueva era Trump dentro del programa de formación continua que ofrece la asociación de Alumni del IESE a sus miembros.

TAMBIÉN PUEDE INTERESARTE:

El populismo pone en jaque la independencia de los bancos centrales

Tras el superaño electoral, llega el turno de la política fiscal

El ‘acuerdo de Mar-a-Lago’: una nueva de diplomacia para el dólar