IESE Insight

Cuando los legisladores sacan petróleo de la regulación financiera

¿Surte efecto endurecer la regulación del reporting financiero? La respuesta es afirmativa en el caso de las estimaciones de las reservas petroleras, según un estudio pionero. La mayor precisión exigida ha incrementado su valor y ha reducido la asimetría informativa entre inversores.

En términos de eficiencia informativa para el mercado bursátil, ¿es más efectiva una regulación estricta u otra que deja más libertad a las empresas? Si se endurecen las normas de reporting financiero, ¿disminuye la asimetría informativa, es decir, mejora la calidad de la información a disposición de todos los inversores? Y, por otro lado, ¿cómo afecta a la cotización de las empresas?

Son preguntas fundamentales para todos los actores implicados, y muy oportunas, dado el énfasis actual en endurecer aún más las regulaciones. A ellas trata de dar respuesta un estudio pionero elaborado por los profesores del IESE Marc Badia, Miguel Duro y Gaizka Ormazábal en colaboración con Bjorn N. Jorgensen.

Los autores se han centrado en la industria del petróleo y gas de Estados Unidos y Canadá. En concreto, han analizado las consecuencias de dos normas casi idénticas, la canadiense Standards of Disclosure for Oil and Gas Activities (NI 51-101) y la estadounidense Modernization of Oil and Gas Reporting. Ambas endurecieron la regulación que obliga a las compañías del sector a divulgar información sobre su principal activo, las reservas de petróleo y gas.

Es la primera vez que se documentan los efectos de la introducción de una definición más estricta y cuantificable de las reservas probadas (proved reserves), basada en que estas sean recuperables con un umbral de probabilidad del 90%. De ahí la relevancia del estudio, que cubre una amplia muestra de petroleras y gasistas entre 2002 y 2011.

Igual de significativos son sus hallazgos. La entrada en vigor de ambas normativas se tradujo en una mayor precisión y, por tanto, un mayor valor informativo de las reservas reportadas por las empresas. O, lo que es lo mismo, se ajustaron más a la realidad. Así, las compañías revisaron a la baja sus estimaciones "demasiado optimistas" cuando se aprobaron las nuevas normas.

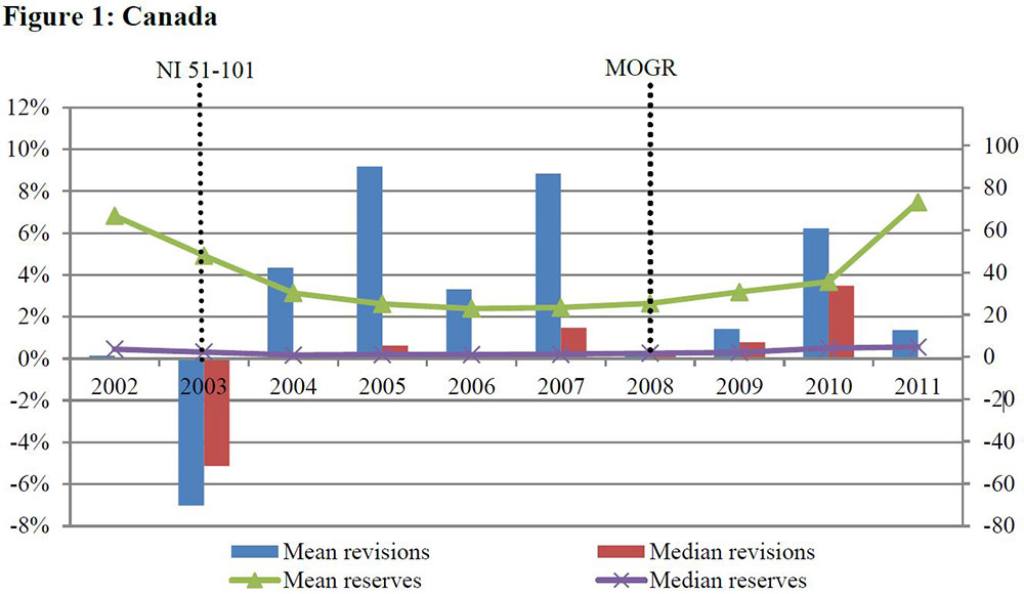

Como muestra el siguiente gráfico, la aprobación de la nueva norma canadiense en 2003 se tradujo en una importante revisión a la baja de las reservas probadas en Canadá ese mismo año.

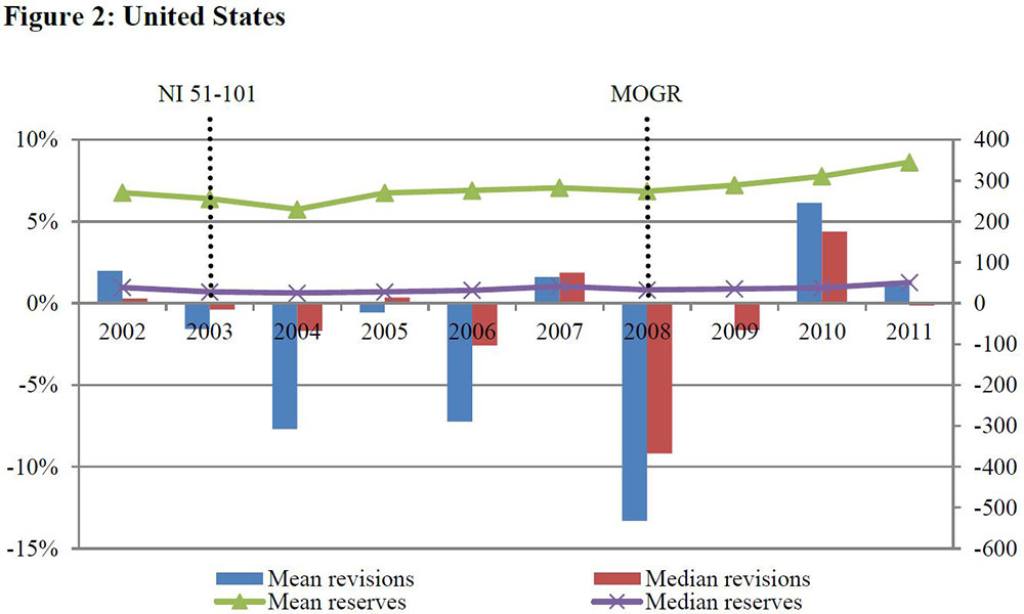

Y lo mismo sucedió en Estados Unidos en 2008, cuando se modernizó la regulación de ese país, aunque en este caso la revisión a la baja fue todavía más abrupta, como muestra el siguiente gráfico.

En ambos países, las empresas del sector tendieron a justificar la fuerte revisión a la baja en el año del cambio de regulación por cuestiones relacionadas con los precios del petróleo y del gas. Sin embargo, los gráficos anteriores muestran que el importante descenso en las revisiones canadienses de 2003, el año del cambio regulatorio en ese país, no tuvo su equivalente en Estados Unidos. Y tampoco la fuerte bajada en las revisiones estadounidenses de 2008 se correspondió con un fenómeno similar el mismo año en Canadá.

Por otra parte, la investigación también muestra que la mayor precisión de las nuevas regulaciones se tradujo en un aumento de la capacidad informativa para el mercado bursátil de las variaciones en las reservas probadas y en una reducción de la horquilla de precios.

El escándalo que lo cambió todo

Si Canadá marcó el camino en 2003, sería un sonado escándalo lo que precipitaría el cambio regulatorio en su vecino. El 9 de enero de 2004, Royal Dutch/Shell perdió 8.000 millones de libras en Bolsa tras anunciar una revisión negativa de sus reservas, nada menos que de un 20%.

El escándalo provocó la caída del CEO y una demanda colectiva por valor de 450 millones de dólares a la compañía angloholandesa, además de un gran revuelo mediático. La prensa acusó a Shell de inflar sus reservas y puso en entredicho las normas que regulaban las estimaciones, una disfunción informativa que inquietaba al mercado desde hacía varios años.

Los casos de Shell y otras empresas llevaron a la Securities and Exchange Commision estadounidense a endurecer la regulación en 2008. Según informó, lo hacía en respuesta a la preocupación del mercado por la "calidad, precisión y fiabilidad" de las reservas declaradas por las compañías del sector, una información que la Alberta Securities Commision ya había considerado "esencial para que los inversores puedan tomar decisiones informadas".

Una innovación clave

Como muestran los autores, los reguladores lograron su objetivo. ¿La clave? La redefinición de las reservas probadas como aquellas que cumplen un umbral mínimo de probabilidad de recuperación del 90%. Esta innovación regulatoria corrigió la vaguedad de la normativa anterior, que las definía como aquellas "estimadas como recuperables" en Canadá y con una "certeza razonable" de ser recuperadas en Estados Unidos.

Según los autores, su estudio ayuda a comprender mejor los efectos de estas nuevas normas en sectores tan importantes para la economía como los del petróleo y del gas. Además, si bien sus hallazgos podrían parecer específicos de Estados Unidos y Canadá, creen que también tienen implicaciones para los reguladores internacionales y de otros países.

La razón estriba en que sus resultados son "consistentes con la idea de que unos requisitos reglamentarios más claramente definidos mejoran la comparabilidad", una conclusión que sin duda contribuye al debate regulatorio actual.

Sobre la investigación

Los autores han estudiado una amplia muestra de compañías de exploración y producción de petróleo y gas que cotizan en las Bolsas de Toronto (Toronto Stock Exchange y Toronto Venture Exchange), Nueva York, Nasdaq y Amex. Los datos pertenecen al periodo 2002-2011. Los correspondientes a Canadá se han recabado de CanOils Database, la Alberta Securities Commission y el sistema Sedar, mientras que los de Estados Unidos provienen de CapitalIQ, Evaluate Energy, la Securities Exchange Commission y otras fuentes.

Marc Badia y Gaizka Ormazabal han contado con el apoyo financiero del Ministerio de Economía y Empresa del Gobierno de España (ECO2010-19314, ECO2011-29533 y ECO2016-77579-C3-1-P) y Miguel Duro, del Center for International Business Education and Research de la Universidad de Columbia.