IESE Insight

Seis gráficos para entender la situación económica actual

¿En qué se fijan los economistas? Núria Mas comenta seis gráficos que ayudan a entender mejor la desaceleración de la economía, la evolución de las tensiones comerciales, el impacto del brexit, la política monetaria y el futuro del trabajo.

Por Núria Mas

Una imagen vale más que mil palabras, o eso dice el refrán. Estos seis gráficos ilustran algunas de las claves que han marcado la economía en 2019, además de apuntar hacia dónde se encamina.

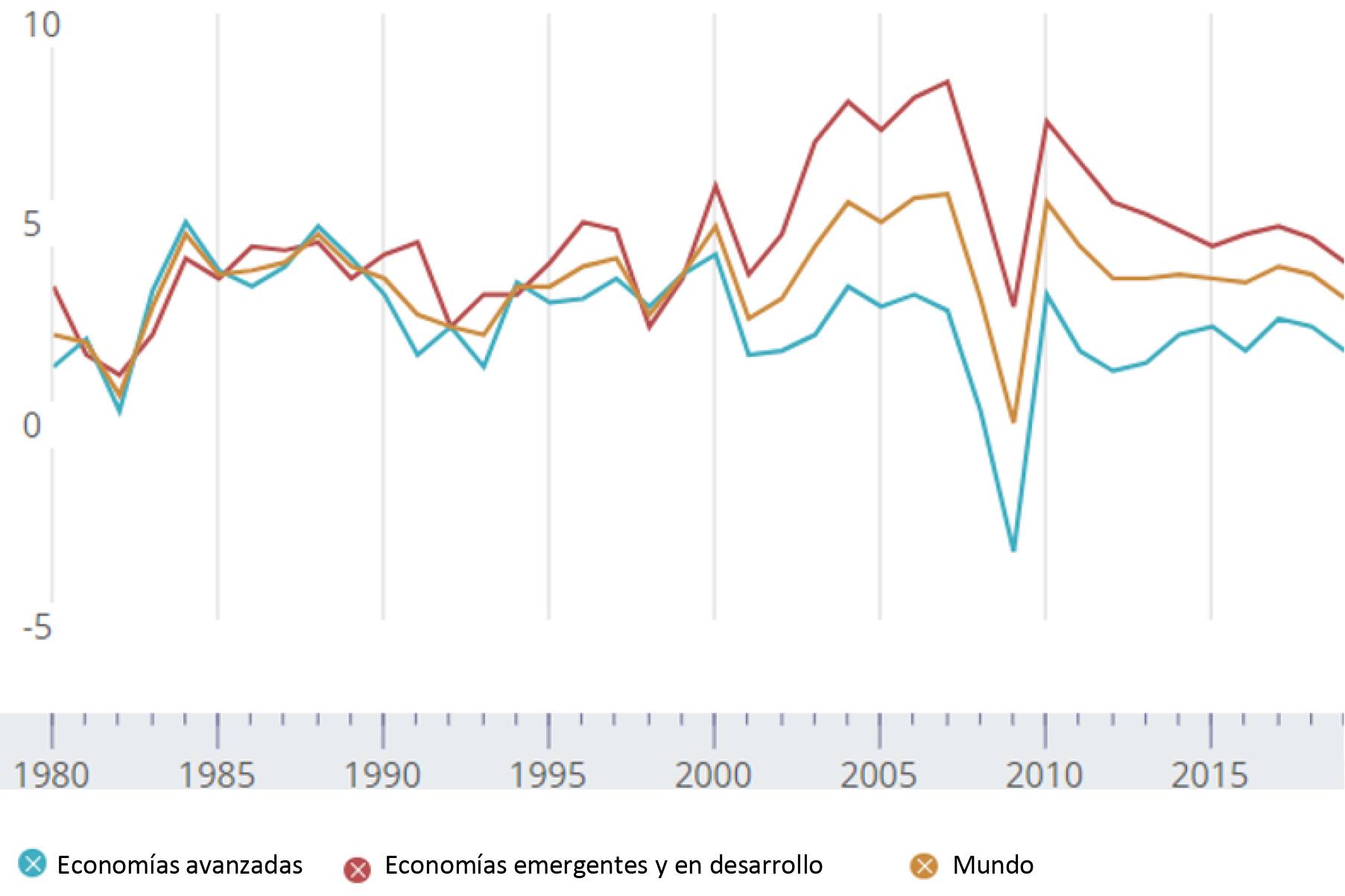

Desaceleración económica

La recuperación dio comienzo poco después de que estallara la crisis financiera, alcanzándose una tasa de crecimiento del PIB mundial real del 5,5% en 2010. A partir de ese año el crecimiento se ralentizó, con un ligero repunte en 2017, cuando creció un 3,8%. Pero el PIB mundial se ha desacelerado notablemente desde entonces, hasta el punto de que 2019 lleva camino de registrar el peor resultado de la última década, como muestra el siguiente gráfico. Se espera, no obstante, que la economía rebote el próximo año, impulsada sobre todo por los países emergentes. El Fondo Monetario Internacional (FMI) estima que el PIB real de estas economías pasará del 3,9% en 2019 al 4,6% en 2020.

Gráfico 1. Crecimiento del PIB real

Fuente: Fondo Monetario Internacional

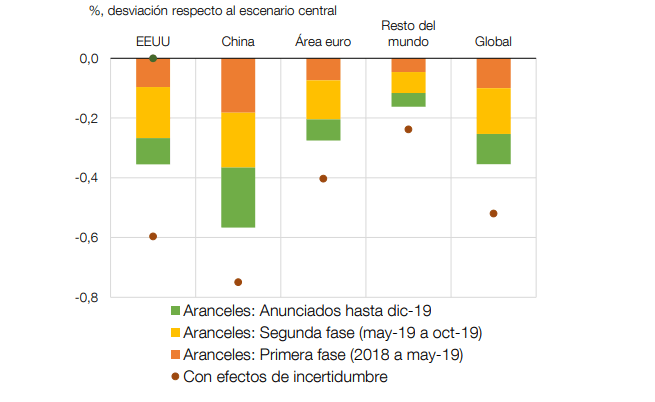

Escalada de las tensiones comerciales

El aumento de la tensión entre Estados Unidos y China ya se ha saldado con una subida de los aranceles y una reducción del crecimiento del PIB mundial del 0,8%, según estimaciones del FMI. El siguiente gráfico muestra las proyecciones del Banco de España sobre el impacto acumulado de las tensiones comerciales (hasta diciembre de 2019) en el crecimiento del PIB a finales de 2021.

Gráfico 2. Tensiones comerciales: efecto sobre el PIB en 4T 2021

Fuente: Banco de España

Adiós a la incertidumbre del Brexit

2019 ha sido el año de los vaivenes en torno al brexit, una saga que ha añadido un nuevo capítulo con los resultados de las elecciones del pasado 12 de diciembre. Apoyado en la abrumadora mayoría parlamentaria que ha conseguido, el primer ministro Boris Johnson seguramente ejecute el brexit antes del 31 de enero, la fecha límite establecida en el nuevo acuerdo de retirada firmado con la Unión Europea. Un estudio de The UK in a Changing Europe, un grupo de investigación independiente, vaticina que el acuerdo de Johnson reducirá el PIB per cápita del Reino Unido en un 6,4%, un retroceso superior al previsto con el acuerdo de Theresa May (4,9%), pero inferior al de un brexit sin acuerdo (8,1%). En cualquier caso, será un paso más en el larguísimo proceso por el que la UE y el Reino Unido deberán pactar no solo la salida formal, sino también su relación comercial posterior. Con todo, soy bastante optimista dada la importancia de Europa para el Reino Unido, tal y como refleja el siguiente gráfico.

Gráfico 3. Los socios comerciales del Reino Unido, por países y continentes

Principales destinos de las exportaciones

Principales orígenes de las importaciones

Fuente: The Observatory of Economic Complexity, MIT

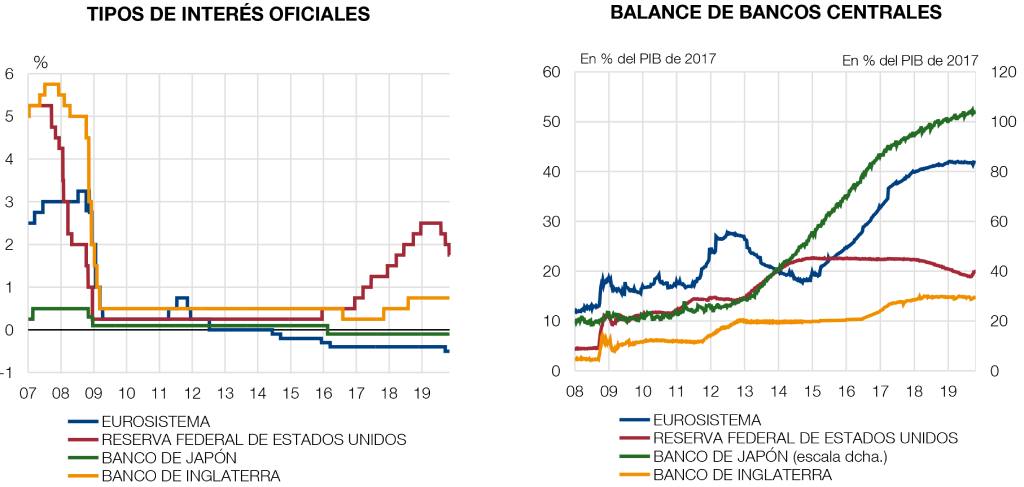

Una expansión cuantitativa quizás insuficiente

A lo largo de la crisis y la recuperación posterior, los bancos centrales han ido adoptando distintas medidas para apoyar a sus economías. Tras las primeras señales de recuperación económica, la Reserva Federal estadounidense empezó a aumentar los tipos de interés, una tendencia que se invirtió el pasado verano ante la debilidad de la economía global. El euro sufre presiones deflacionistas desde 2013, un hecho que, junto con la desaceleración del crecimiento mundial, ha llevado al Banco Central Europeo a reanudar su política monetaria expansiva. En este contexto, creo que se está haciendo evidente que la política monetaria no puede ser la única respuesta en la eurozona. Debería acompañarse de otras políticas, como la unión de los mercados de capitales o los estímulos fiscales. Estos dos gráficos ilustran la evolución de los estímulos monetarios del Eurosistema y los bancos centrales de Estados Unidos, Japón y el Reino Unido.

Gráfico 4. Estímulos monetarios: tipos de interés oficiales y balances de los bancos centrales

Nota: la escala de la derecha (hasta el 120%) del segundo gráfico solo mide los activos del Banco de Japón, que han crecido hasta superar el 100% del PIB del país.

Fuente: Banco de España, con datos adicionales de Datastream y el Banco Central Europeo

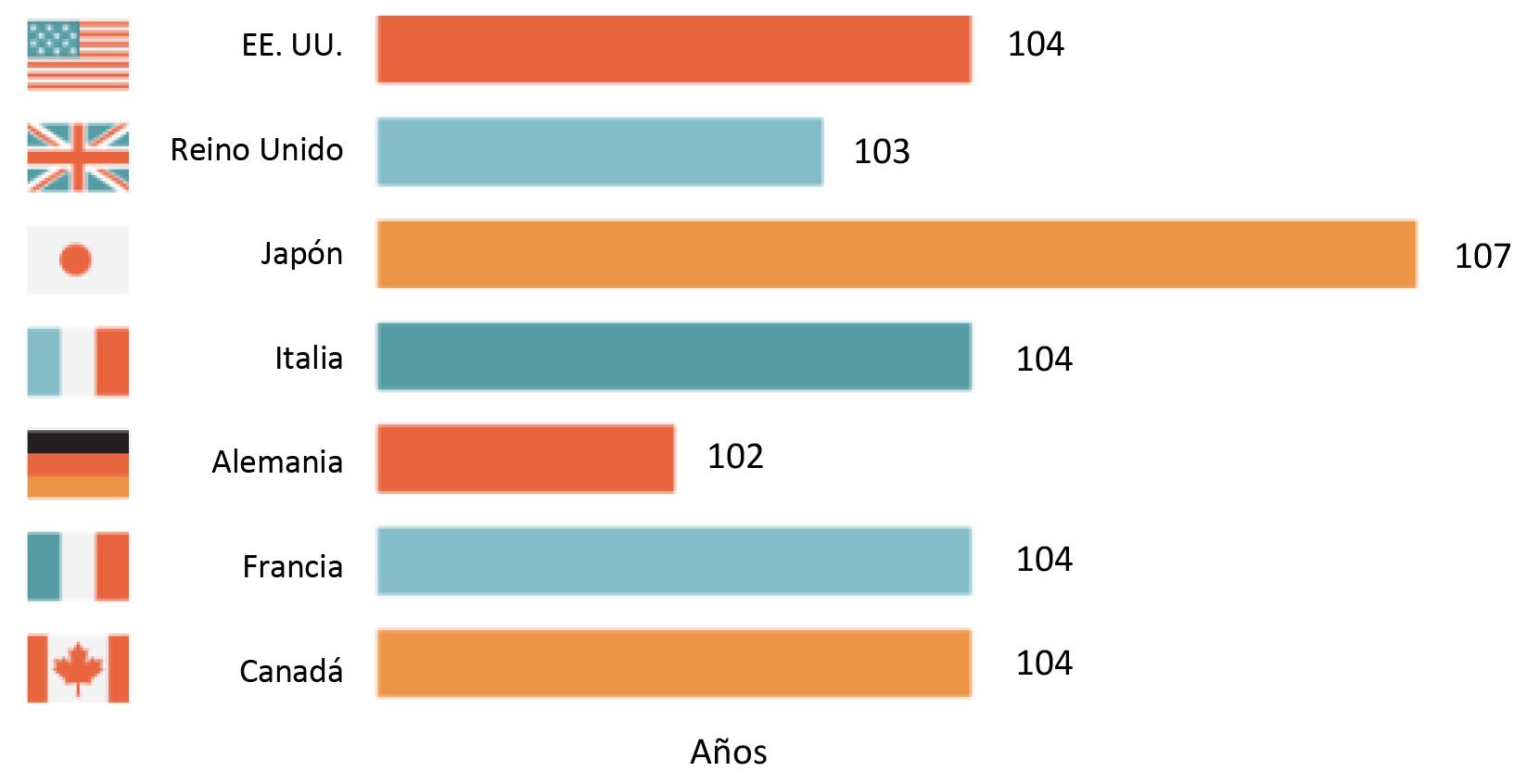

Preparémonos para el futuro del trabajo

La naturaleza del trabajo va a cambiar drásticamente en las próximas décadas.

Primero, la esperanza de vida está aumentando considerablemente en las economías avanzadas. El quinto gráfico muestra que los niños nacidos en 2007 van a vivir muchos años. Y necesitarán un mercado laboral flexible que les permita reciclarse en varios momentos de su vida profesional para adaptar sus habilidades a lo que demande el futuro.

Gráfico 5. Edad máxima que alcanzarán la mitad de los niños nacidos en 2007

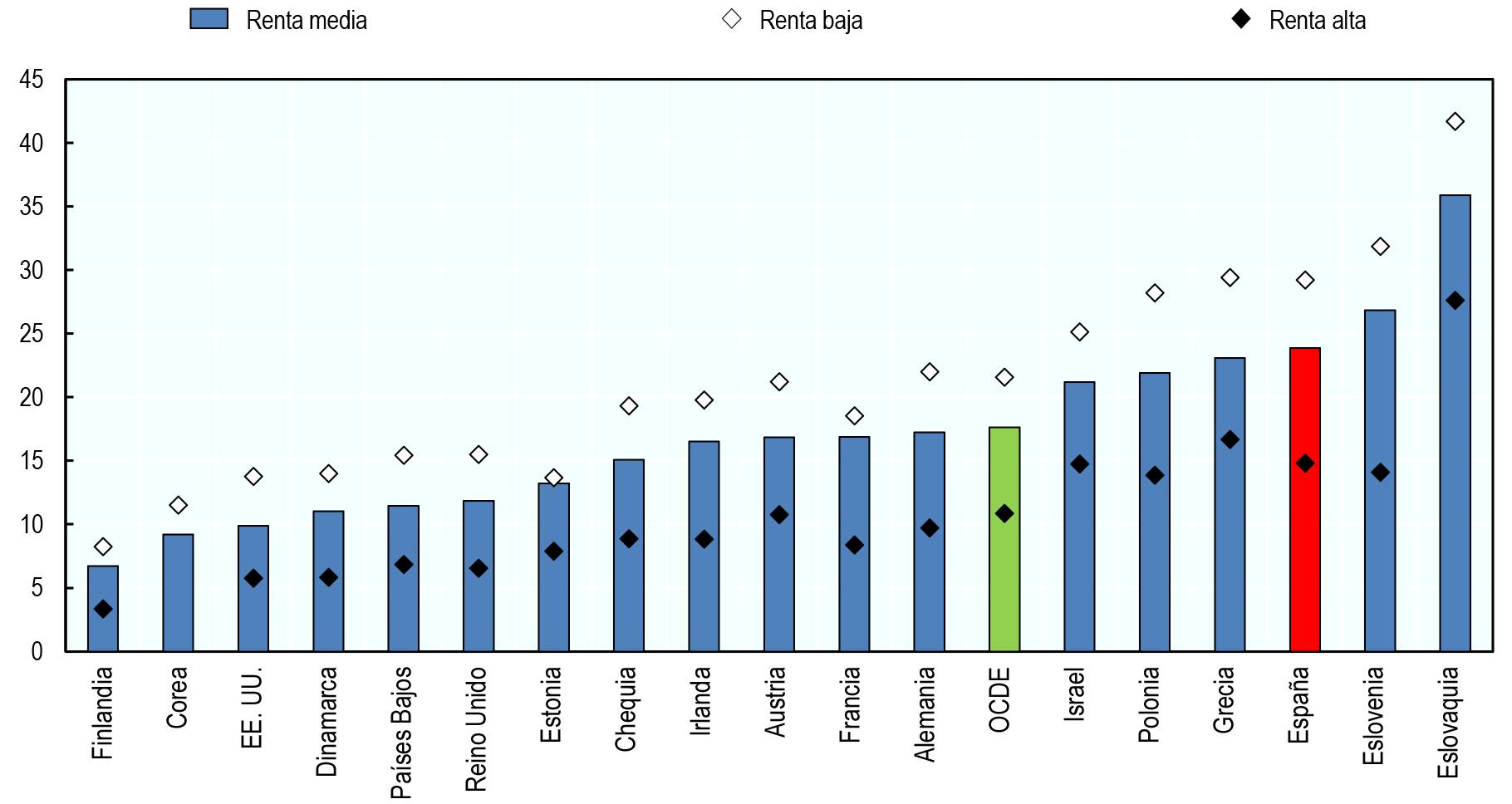

Segundo, los avances tecnológicos van a tener un gran impacto en el mercado laboral de muchos países. El sexto gráfico ilustra la proporción de trabajadores de 18 países (junto con la media de la OCDE) cuyas ocupaciones presentan un alto riesgo de automatización. La historia nos enseña que el progreso tecnológico mejora la vida de las personas, pero también que las transiciones son siempre complicadas y dejan a muchos en la cuneta. Creo que es fundamental, por el bien de la sociedad, desarrollar políticas que nos ayuden a gestionar esta transición sin dejar de maximizar sus beneficios potenciales. Debemos empezar a pensar en qué medidas implementar ya para que el trabajo sea patrimonio de todos.

Gráfico 6. Proporción de trabajadores en ocupaciones con un alto riesgo de automatización

Nota: Los hogares de renta baja se definen como aquellos con unos ingresos por debajo del 75% de la mediana nacional. Los de renta media tienen unos ingresos de entre el 75% y el doble de la mediana nacional. Los ingresos de los hogares de renta alta superan el doble de la mediana nacional. El riesgo de automatización se ha calculado como la media del riesgo de automatización por ocupación, ponderada con la proporción de cada ocupación en la categoría de ingresos.

Fuente: Cálculos de la Secretaría de la OCDE basados en datos de LIS y PIAAC