IESE Insight

'Corporate venturing': cómo reducir tiempos y costes

¿Cuándo deberías ver resultados? ¿Cuánto cuesta cada proyecto? Un informe basado en la experiencia en corporate venturing de 121 responsables de innovación desmonta mitos y puede servir de referencia para tu empresa.

El corporate venturing o colaboración entre grandes empresas y startups sigue cobrando impulso tras su adopción por gigantes como AT&T, Schneider Electric, Intel, Qualcomm, Samsung, Henkel, Comcast, Wells Fargo o 3M. Y los mecanismos a través de los que se articula son diversos: venture clients (la startup se convierte en proveedor de la empresa), venture builders (crean la startup y después buscan un equipo que la dirija), misiones de exploración, competiciones con premio, aceleradoras, etc.

Los actuales directores de innovación necesitan datos en los que sustentar sus decisiones en este campo. Por ejemplo, cuánto tiempo y dinero cuesta integrar el valor del proyecto en la empresa. O, respecto a los distintos mecanismos, si varían los costes entre uno y otro, cuáles son los más rápidos o los más eficientes. También cómo se pueden reducir los costes al tiempo que se agiliza un proyecto y cuándo ha llegado el momento de abandonarlo si no añade valor.

Son cuestiones difíciles de responder debido a lo reciente que es el fenómeno del corporate venturing.

Con la intención de llenar ese vacío, el informe "Open Innovation: Increasing Your Corporate Venturing Speed While Reducing the Cost" recoge las cifras y la visión de 121 directores de innovación (y cargos similares) que desarrollan actividades de corporate venturing en Estados Unidos, Europa y Asia. Sus autores son la profesora Mª Julia Prats y Josemaria Siota, del Centro de Iniciativa Emprendedora e Innovación del IESE, junto con Isabel Martinez-Monche y Yair Martínez, de la consultora BeRepublic.

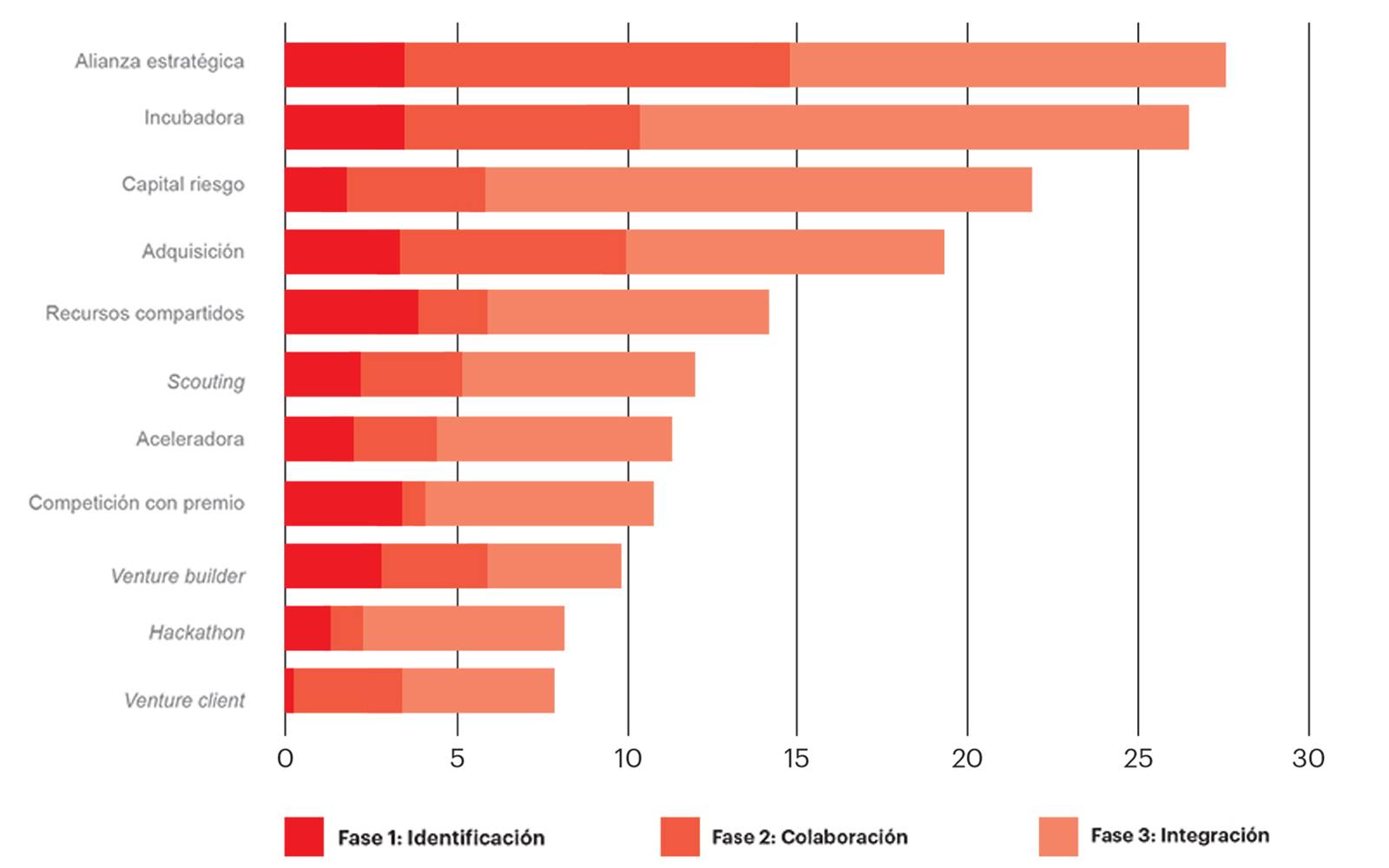

Cuándo poner fin a un proyecto

Las iniciativas de corporate venturing más ágiles atraen a las mejores startups, ya que esa agilidad les ayuda a evitar problemas con los flujos de caja. De las tres etapas de la relación entre la corporación y la startup (identificación, colaboración e integración), esta última es la que lleva más tiempo, de cuatro a 16 meses, según los directivos entrevistados. Por su parte, la identificación precisa de uno a cuatro meses, dependiendo del mecanismo utilizado. Y la fase de colaboración dura entre uno y once meses.

Estas horquillas pueden ayudar a los directivos a determinar cuándo ha descarrilado un proyecto. Cabe destacar que, en el caso de las aceleradoras, venture builders y venture clients, los proyectos suelen requerir menos de un año en total.

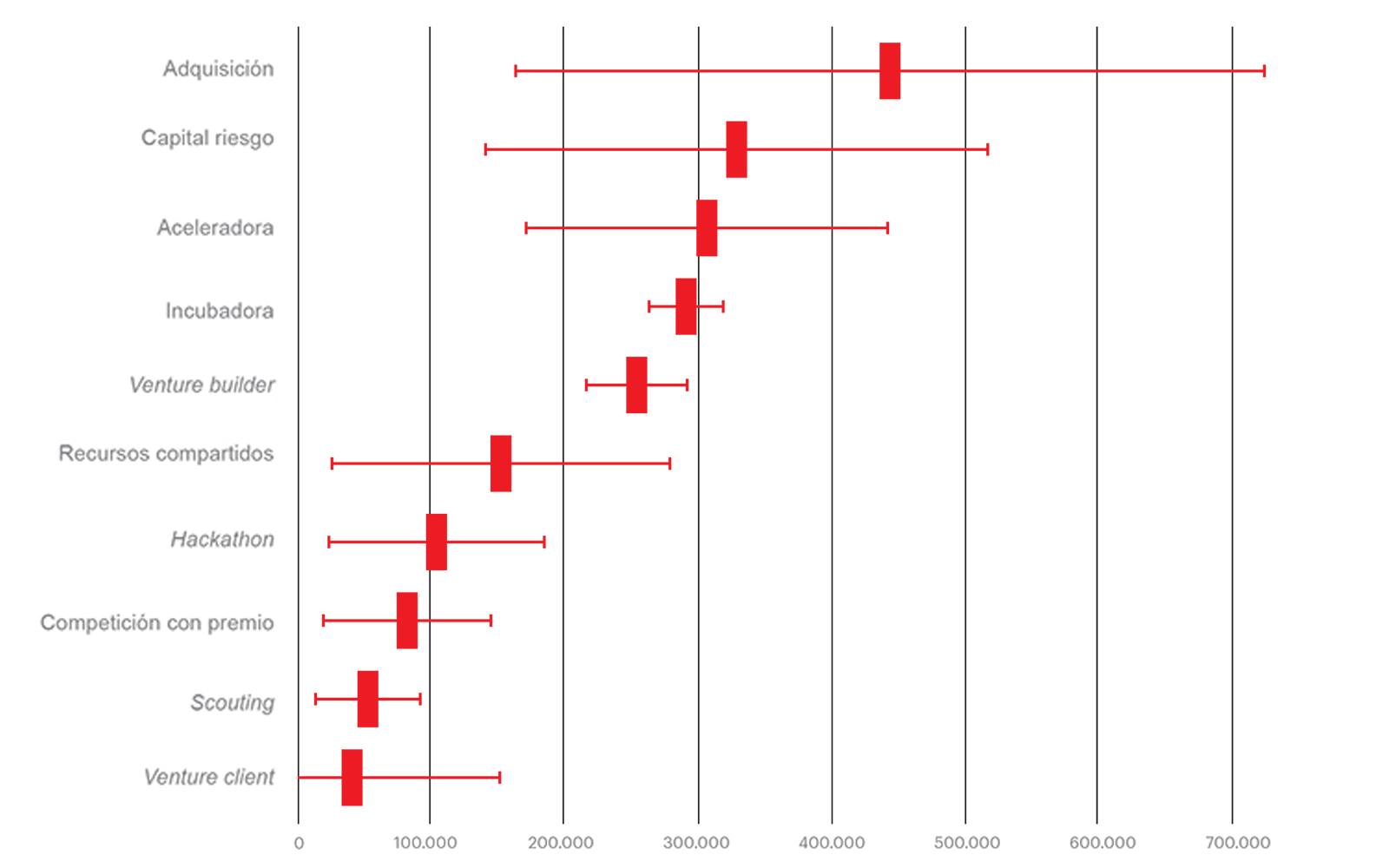

El coste de una oportunidad

El coste medio de un proyecto oscila entre los casi 50.000 y los 310.000 euros, en función de la fórmula elegida. Los más económicos son los venture clients, que cuestan 47.000 euros de media, mientras que los venture builders ascienden a 250.000 euros y otros cuatro mecanismos aún son más caros. Estos importes incluyen el coste corriente por oportunidad y año, que a su vez integra el coste interno de los empleados a tiempo completo y el coste anual de gestión, pero no la inversión.

Cuestión de agilidad y costes

¿Qué distingue a los proyectos más rápidos y eficientes en costes? Los autores han identificado los siguientes factores diferenciales:

- Distribuyen los costes de innovación entre la central, la unidad de negocio y la de corporate venturing. Así, por ejemplo, el presupuesto de una demostración de concepto se reparte por igual entre las tres y un representante de cada parte participa en el proceso de toma de decisiones. De este modo se puede aumentar el presupuesto total de innovación y estimular la participación de otras unidades de negocio en los proyectos.

- Ven las incubadoras con escepticismo y valoran otros mecanismos que den más por menos. Por ejemplo, de media, los venture clients tienen un coste inferior (una sexta parte) y precisan menos tiempo (una tercera parte).

- Conectan todas las iniciativas de corporate venturing mediante una estrategia integral y compartida tanto dentro como fuera de la empresa. Se trata de comprender que un ojeador que identifica una oportunidad puede presentarla a la aceleradora corporativa, lo que a su vez derivaría en una inversión de capital riesgo, seguida de una propuesta de compra. Una estrategia integral minimiza redundancias y genera más valor.

- Adoptan los principios agile, como la delegación de la autoridad; estructuras más planas, rápidas y sencillas; libertad para probar nuevas ideas; procesos modulares; aversión a la burocracia; mentalidad de emprendedor, y la apuesta por la acción. Los autores han observado que la agilidad es especialmente relevante en la etapa de integración.

- Se basan en los datos, en lugar de fiarse de la intuición o del bombo mediático, para elegir la combinación óptima de mecanismos o identificar los cuellos de botella que puedan producirse en cualquiera de las tres etapas.

Los siete mitos del corporate venturing

Es probable que hayas oído alguna de estas afirmaciones sobre el corporate venturing:

- Solo es útil para el capital riesgo corporativo.

- Solo es útil para las grandes empresas.

- Exige una gran inversión inicial.

- Es insostenible financieramente.

- Solo da resultados a corto plazo.

- Solo es útil para las startups en fase inicial o avanzada.

- Mi empresa es mejor que cualquier startup.

Son los siete mitos más habituales identificados por los autores en sus entrevistas con directivos de innovación. Y en su estudio recurren a la teoría, los datos y los ejemplos para desmontarlos.

En definitiva, el informe supone un apoyo para que los líderes empresariales definan mejor sus estrategias de corporate venturing y elijan la combinación de mecanismos más adecuada. Además, ofrece a los directores de innovación datos de referencia para saber si están gastando más de lo debido o progresan con demasiada lentitud.

Sobre la investigación

El informe se basa en 121 entrevistas a directores de innovación (y cargos similares) de grandes empresas de Estados Unidos, Europa y Asia.

Más información en los artículos "Guía práctica para la colaboración entre corporaciones y startups" y "Corporate venturing: ¿y si David colaborara con Goliat?".