IESE Insight

El lucrativo negocio de financiar a tu proveedor

Cuando los grandes compradores financian a sus proveedores de menor tamaño, se reducen los costes, el servicio mejora y los beneficios se disparan, según una investigación de Weiming Zhu y Tunay I. Tunca especialmente relevante para los países en desarrollo.

Un gran comprador como JD.com, el minorista online más importante en China, puede tener miles de proveedores, algunos pequeños. Y a estos a veces les cuesta encontrar la financiación necesaria para aumentar la producción y cumplir con los plazos de entrega.

Estas necesidades de financiación podrían cubrirse con préstamos bancarios. Pero, sobre todo en los países en desarrollo, suele haber pocos prestamistas dispuestos a asumir el riesgo de incumplimiento. Y aquellos que lo aceptan lo hacen aplicando un interés relativamente alto, que incrementa los costes de los proveedores.

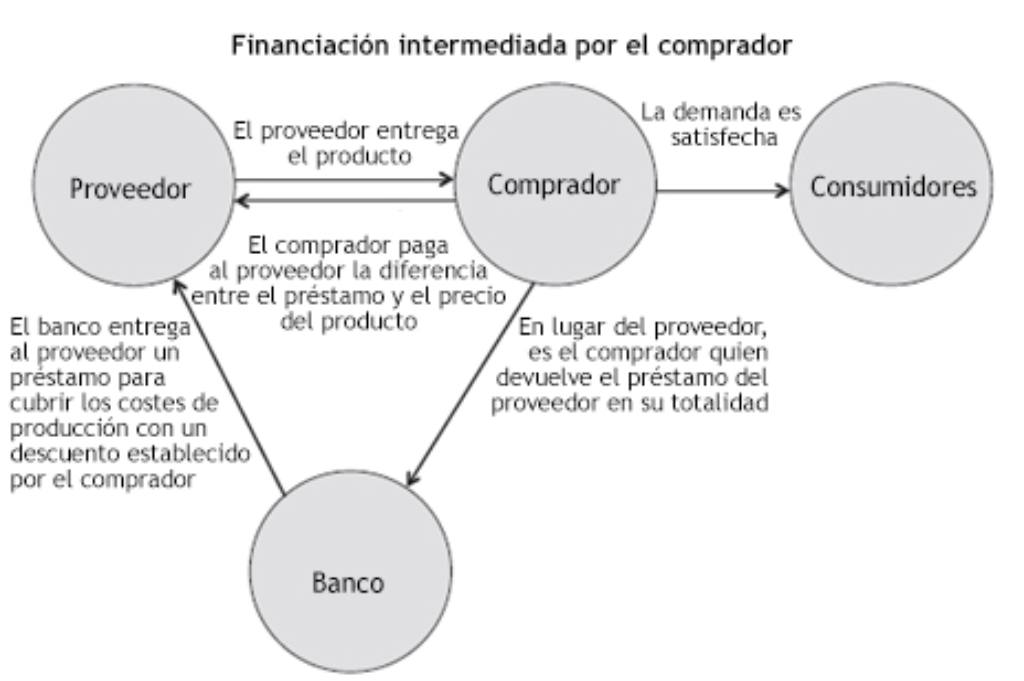

Ante esta realidad, se está popularizando una nueva fórmula para financiar las operaciones de los proveedores: los préstamos intermediados por el comprador.

Como el comprador conoce el negocio de quien fabrica para él (pedidos pendientes, etc.), sabe en qué casos es asumible el riesgo de impago y conseguir un préstamo bancario para financiar las operaciones del proveedor. Como el comprador es una empresa más sólida, el riesgo se reduce, al igual que la tasa de interés que cobra el banco.

Según la investigación del profesor del IESE Weiming Zhu y Tunay I. Tunca, tanto el comprador como el proveedor se benefician con este sistema. Para demostrarlo, han creado un modelo teórico y han analizado datos reales de JD.com, que ofrece financiación intermediada a sus proveedores y en 2016 facturó 38.000 millones de dólares.

Todos ganan

Los hallazgos más destacados de la investigación son los siguientes:

- Con la financiación intermediada por el comprador, la tasa de interés de los proveedores se redujo a menos de la mitad de lo que hubiera sido en los préstamos comerciales sin intermediación. En el estudio, la tasa de interés promedio para los préstamos comerciales superaba el 20 por ciento, mientras que la tasa de interés de los intermediados por el comprador era de un 9 por ciento fijo.

- Como resultado, los precios al por mayor cayeron, a la vez que mejoró la tasa de cumplimiento de pedidos.

- Además, con este sistema de financiación, los proveedores aumentaron el porcentaje de costes de producción cubiertos con préstamos, lo que generó un mayor volumen de negocio para los bancos.

En total, los autores del estudio calcularon que la financiación intermediada por el comprador incrementó casi un 12 por ciento el beneficio de las partes afectadas.

Este aumento de dos dígitos se explica por la transferencia de riesgos entre los miembros de la cadena de suministro, lo cual permite reducir los precios y aumentar las tasas de cumplimiento en los pedidos. Estos resultados son especialmente relevantes cuando los proveedores tienen problemas de efectivo.

Sobre la investigación

Los autores analizaron en detalle el modelo de los préstamos comerciales y el de la financiación intermediada por el comprador para proporcionar un marco teórico. Luego, analizaron los datos de de JD.com en 2012 y 2013, ya que este minorista online lanzó un sistema financiación intermediada a finales de 2012 al que se acogieron bastantes de sus proveedores.

En concreto, Zhu y Tunca se fijaron en 9.228 SKU de 170 proveedores de JD.com seleccionados al azar. 114 de ellos habían utilizado el servicio de intermediación financiera de JD, mientras que los otros 56 no lo habían utilizado y sirvieron como grupo de control.